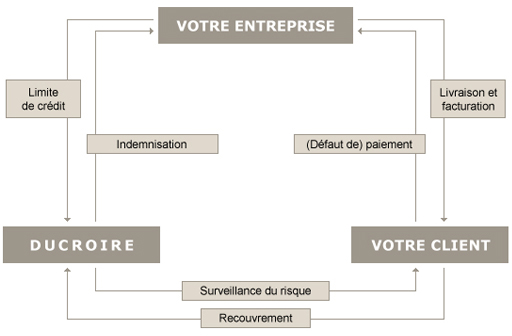

L’assurance-crédit se résume en 4 avantages :

- La prévention du risque, permet de conforter le développement commercial de l’entreprise luxembourgeoise sur des clients solvables

- La surveillance continue des clients assurés vous renseigne sur leur comportement de paiement et vous permet de mieux vous protéger contre les mauvaises surprises

- La récupération des factures assurée bénéficie d’un réseau de correspondants locaux

- L’indemnisation des pertes sur les créances commerciales en cas de défaut de paiement de vos clients.

La couverture porte sur le risque de non-paiement des clients situés à l’étranger que les causes de se caractérisent par des faits politiques, de force majeure ou commerciaux liés à l’insolvabilité ou à la carence des clients.

L’ODL peut couvrir aussi bien le risque survenant avant la livraison de biens ou la prestation de services, dit risque de résiliation, que le risque survenant après ces mêmes livraisons ou prestations, dit risque de non-paiement.

Les marchés spéciaux au comptant se rapportent à des transactions commerciales ou industrielles qui par leur nature et leur complexité réclament un suivi personnalisé. Il s’agit notamment des travaux d’entreprise ou des prestations d’ingénierie étalés sur plusieurs mois payables selon l’avancement des travaux.

L’exécution d’un contrat implique pour l’exportateur le passage de commandes et l’engagement de dépenses. Si le contrat est résilié par l’acheteur, l’exportateur n’est pas certain de pouvoir récupérer les dépenses déjà engagées (risque de résiliation). Ces dépenses peuvent faire l’objet d’une indemnisation. En plus du risque de résiliation, l’exportateur court le risque, , que l’acheteur ne puisse ou ne veuille pas payer une fois le contrat exécuté. L’exportateur peut être indemnisé pour les montants dus et impayés (risque de non-paiement).

La couverture porte sur le risque de non-paiement des acheteurs étrangers que les causes de sinistres soient politiques, de force majeure ou commerciaux liées à l’insolvabilité ou à la carence des clients.

Accessoirement l’ODL couvre le risque d’appel aux garanties bancaires constituées en faveur de l’acheteur, lorsque cet appel est causé par un acte du débiteur illégitime au regard du contrat ou par un fait politique.

L‘ODL couvre les crédits acheteurs que les banques accordent à des acheteurs étrangers pour financer des opérations d’exportation de biens d’équipement, de services ou de travaux d’entreprise, ainsi que les crédits fournisseurs que les exportateurs accordent à leurs contractants étrangers pour les opérations d’exportation de biens d’équipement et de services.

Les crédits assurés par l’ODL sont soumis aux règles de l’Arrangement de l’OCDE relatifs à des lignes directrices pour les crédits à l’exportation bénéficiant d’un soutien public.

Assurance des crédits acheteurs

Dans un crédit acheteur, la banque accorde, à la demande de l’exportateur, le crédit directement à l’acheteur étranger. L’exportateur peut tirer sur ce crédit pour être payé au comptant pour les exportations ou les prestations réalisées dans le cadre du contrat commercial.

En sa qualité de dispensateur de crédit, la banque souhaite généralement se couvrir contre le risque de non-remboursement du crédit par l’acheteur étranger.

C’est dans ce cas que l’ODL peut couvrir la banque contre le fait que l’acheteur étranger ne rembourse pas, partiellement ou tardivement, le crédit acheteur (principal et intérêts) pour des raisons d’ordre politiques (risque de transfert ou pénurie de devises, guerres, révolutions etc.), de force majeure ou commerciaux liés à l’insolvabilité ou à la carence des clients.

Cette couverture peut aussi s’appliquer à d’autres formes de crédits à moyen et long terme liées à des opérations d’exportation comme :

- Crédits interbancaires (la banque étrangère est preneuse du crédit)

- Financement de projets (crédit accordé à une « Special Purpose Company », qui sera remboursé prioritairement par les revenus générés par le projet)

- Financement soft (crédit accordé à des conditions concessionnelles)

- Leasing financier.

Par l’intermédiaire de sa banque, l’exportateur peut proposer un taux fixe à son client grâce à l’intervention de l’ODL via l’instrument de stabilisation du taux d’intérêt (1).

Assurance des crédits fournisseur

Un crédit fournisseur est un délai de paiement accordé par l’exportateur à son client qui est généralement utilisé pour les exportations de biens d’équipement et de services d’une valeur inférieure à 5 millions EUR et dont la durée de crédit est inférieure à cinq ans.

L’assurance de l’ODL protège l’exportateur contre le risque de non-paiement de son client pour des raisons d’ordre politiques (risque de transfert ou pénurie de devises, guerres, révolutions etc.), de force majeure ou commerciaux liés à l’insolvabilité ou à la carence des clients.

L’assurance offre également à l’exportateur une protection contre le risque de résiliation du contrat d’exportation pour des raisons d’ordre politiques (risque de transfert ou pénurie de devises, guerres, révolutions etc.), de force majeure ou commerciaux liés à l’insolvabilité ou à la carence des clients.

L’exportateur peut en outre être assuré contre le risque d’appel aux garanties bancaires constituées en faveur de l’acheteur, lorsque cet appel est causé par un acte du débiteur illégitime au regard du contrat ou par un fait politique.

L’exportateur qui souhaite être payé plus tôt peut reporter le financement du délai de crédit accordé à son client sur son banquier. Ce crédit est souvent matérialisé par des lettres de change. Le banquier va pouvoir payer l’exportateur en escomptant celles-ci. Un tel refinancement peut prendre la forme d’un escompte avec ou sans recours sur l’exportateur. Lorsque ce refinancement est accordé par la banque sans recours, la banque peut se faire assurer contre les risques de non-paiement. Lorsque ce refinancement est accordé par la banque avec recours, le bénéfice de la police d’assurance émise au bénéfice de l’exportateur peut être transféré à la banque.

Cette couverture peut aussi s’appliquer à d’autres formes de crédits à moyen et long terme liées à des opérations d’exportation comme le leasing opérationnel.

(1 ) Un avantage important des crédits acheteurs couverts est que l’exportateur, par l’intervention de la banque, est à même d’offrir un crédit à taux fixe grâce à l’intervention du Ducroire. Ainsi son client connaît d’avance la charge financière qui lui incombera pendant la durée du crédit.

L’Arrangement de l’OCDE détermine le taux fixe minimal (CIRRs, Commercial Interest References Rates) qui peut être offert. Les taux CIRR sont publiés mensuellement.

L’intervention de l’ODL se fait sur la base de la différence entre le taux stabilisé garanti (Commercial Interest Reference Rate ou CIRR) et le taux d’intérêt auquel les banques se refinancent sur le marché à court terme augmenté d’une commission bancaire.

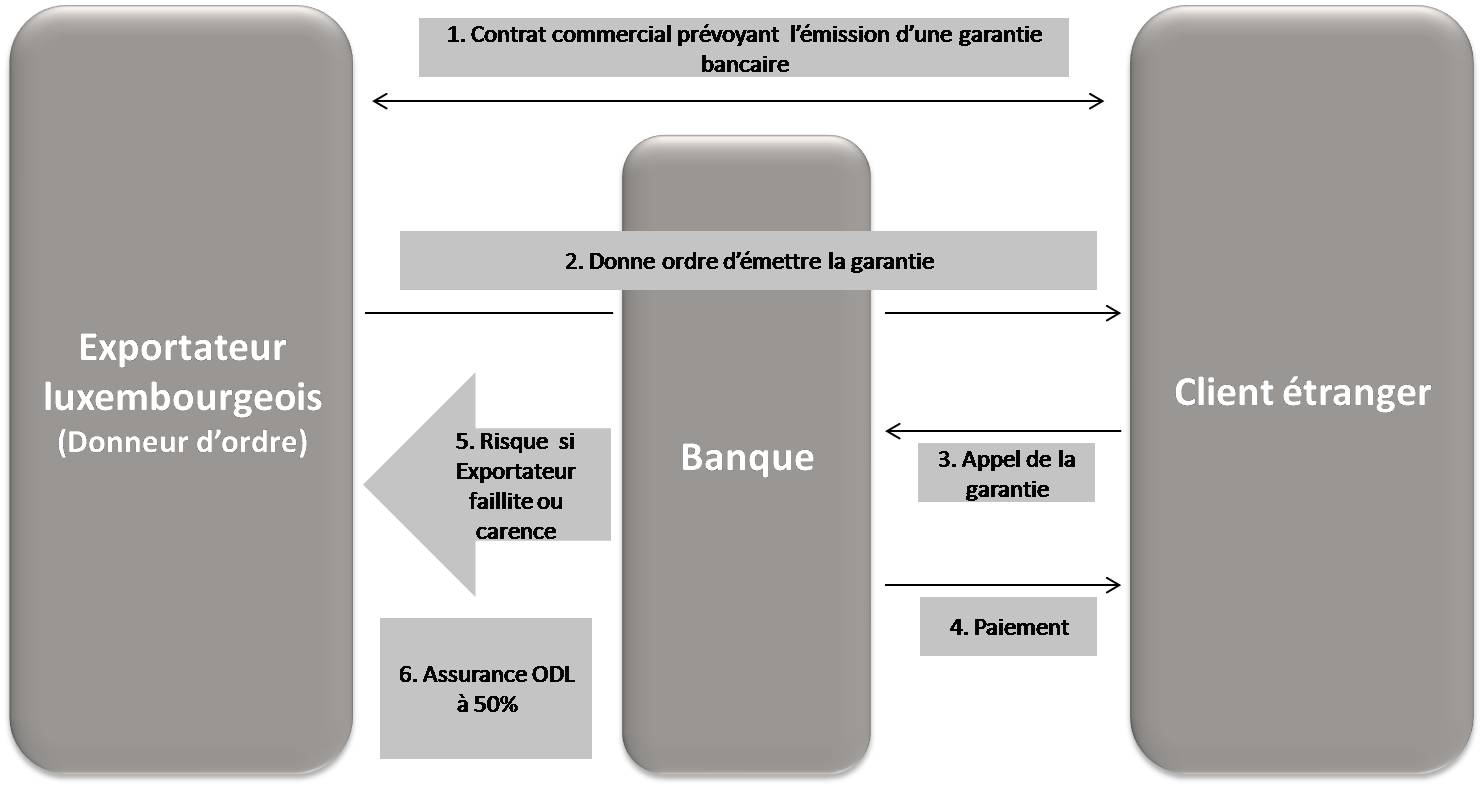

Dans le cadre d’un contrat d’exportation, l’exportateur peut être amené à devoir constituer des garanties bancaires en faveur de l’acheteur (parfois appelables à première demande, ce qui signifie que l’acheteur peut appeler les garanties sans devoir apporter la preuve d’un manquement de l’exportateur).

L’assurance de l’ODL protège l’exportateur contre l’appel arbitraire de telles garanties par l’acheteur étranger ainsi que contre l’appel en garantie en raison d’un fait d’ordre politique ou de force majeure.

Il peut s’agir de garanties d’adjudication (bid bonds), de restitution d’acompte (advance payment bonds), de bonne fin (performance bonds) etc.

Une garantie d’adjudication peut être demandée à une entreprise qui participe à un appel d’offre ou qui participe à une soumission publique. Cette garantie vise à protéger l’acheteur contre une éventuelle rétractation de l’offre par l’exportateur, ou contre le refus de celui-ci de signer le contrat après l’attribution du marché.

La garantie de restitution d’acompte permet à l’acheteur de récupérer l’acompte versé si l’exportateur n’exécute pas ou seulement partiellement le contrat.

La garantie de bonne fin est émise en vue de garantir à l’acheteur que le contrat sera exécuté selon les modalités et dans les délais contractuels.

Généralement, la couverture des garanties contractuelles est intégrée à la police qui couvre les risques de base du contrat d’exportation. La couverture des garanties d’adjudication fait cependant l’objet d’une police séparée.